Beitragsangleichung nach Ziffer 15 AHB

In meinem heutigen Beitrag zur Berufshaftpflichtversicherung beschäftige ich mich mit der sog. Beitragsangleichung (Beitragsanpassung bzw. Beitragserhöhung) bzw. der Beitragsanpassungsklausel gemäß Ziffer 15 Allgemeine Versicherungsbedingungen für die Haftpflichtversicherung (AHB), die auch Einfluss auf jede bestehende Berufshaftpflichtversicherung hat, deren Beitrag sich nach der Anzahl der Versicherten (Inhaber) bemißt.

Aktueller Hinweis: Ein unabhängiger Treuhänder hat aktuell eine Erhöhung der durchschnittlichen Schadenzahlungen von 5,4 % ermittelt, und eine Beitragsangleichung von 5 % empfohlen. Dieser Empfehlung werden sich die meisten Haftpflichtversicherer folgen, so auch der Marktführer Continentale, die die Beiträge im Bestand ab der Hauptfälligkeit in der Zeitspanne vom 01. Juli 2015 bis zum 30.06.2016 um 5 % erhöhen wird. Welche Möglichkeiten der Beitragssenkung wir empfehlen, entnehmen Sie bitte dem folgenden Beitrag.

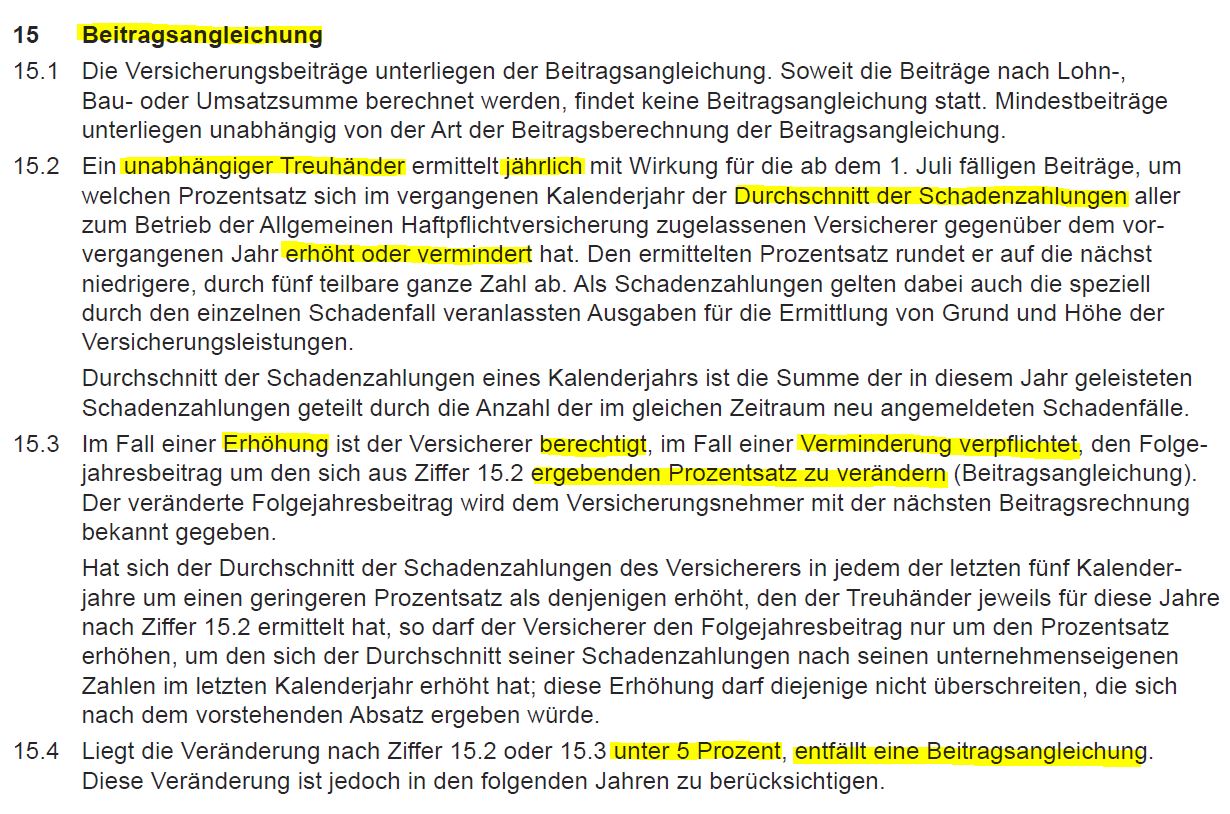

Im Folgenden können Sie die Ziffer 15 AHB gerne im Original nachlesen

(bitte zum vergrößern einmal anklicken)

Beitragsangleichung nach Ziffer 15 AHB (Stand: 01.10.2014)

Ohne hier zu sehr ins Detail zu gehen, kurz soviel:

Nach den Allgemeinen Versicherungsbedingungen für die Haftpflichtversicherung (AHB) ermittelt ein unabhängiger Treuhänder jedes Jahr, wie sich der Durchschnitt der geleisteten Schadenzahlungen – jeweils im Vergleich zum Vorjahr – entwickelt hat.

- Steigt der Kostenaufwand in einem bestimmten Umfang (mind. um 5 %), so sind die Versicherungsunternehmen berechtigt, den Beitrag in Form einer Beitragsangleichung den gestiegenen finanziellen Schadenaufwendungen anzugleichen.

- Sinkt der Schadendurchschnitt, so ist der Versicherer zu einer entsprechenden Beitragssenkung verpflichtet (noch nicht vorgekommen).

Dann gibt es Versicherer, die von dieser Bestimmung in der Berufshaftpflicht für Heilpraktiker und Gesundheitsberufe „intensiv“ Gebrauch machen, ohne an dieser Stelle konkrete Namen der einzelnen Versicherer zu nennen, und Versicherer, die hiervon im Bestand moderater Gebrauch machen wie z.B. die Continentale Sachversicherung AG.

Ohne die Ziffer 15 AHB langatmig weiter zu kommentieren, möchte ich hieraus die praktischen Konsequenzen ziehen.

Auswirkungen einer sukzessiven Beitragsangleichung mittels der Beitragsanpassungsklausel:

Eine solche Beitragsangleichnung führt bei Altverträgen im Laufe der Zeit dazu, dass sich das Preis-Leistungs-Verhältnis im Vergleich zu Neuverträgen zunehmend verschlechtert.

- Ab dem Zugang der Mitteilung einer Beitragserhöhung haben Sie 4 Wochen Zeit den Vertrag außerordentlich zu kündigen. Der Kündigungstermin ist der Zeitpunkt, ab dem der höhere Beitrag zu entrichten ist. Soll heißen, der Zeitpunkt der nächsten Beitragsfälligkeit. Nach diesen 4 Wochen kann der Vertrag erst wieder ordentlich mit einer Frist von 3 Monaten zur nächsten Hauptfälligkeit gekündigt werden (sofern nicht mehrjährig festgeschrieben).

- Bevor man kündigt, empfehle ich, vom neu ausgesuchten Berufshaftpflichtversicherer eine Deckungszusage einzuholen. Dazu ist in der Regel ein Antrag zu stellen. Damit verhindern Sie ohne Versicherungsschutz auf der Straße zu stehen, weil der neue Versicherer den Antrag ggf. wegen einem Vorschaden oder nicht versicherbarer Therapiearten ablehnt.

- Zuvor empfehle ich beim zuständigen Versicherungsvermittler oder einem Versicherungsmakler oder direkt beim Versicherer nachzufragen, ob eine Umstellung auf die zzt. aktuellen Bedingungen / Beiträge möglich ist, so wie diese einem Neukunden angeboten werden. Dadurch erreichen Sie, dass Ihr Vertrag zu den aktuellsten Leistungen, Versicherungssummen und niedrigeren Beiträgen weiterläuft. Man spricht dann von einer sog. Vertragsneuordnung. Sofern dies im Ergebnis zufriedenstellend ist, hat sich eine außerordentliche Kündigung erlegt.

- Falls Sie aber feststellen, dass andere Versicherer trotzdem bessere Leistungen und niedrigere oder gleich hohe Beiträge bieten, empfehle ich die Vorgehensweise gemäß der Ziffer 2 und 1.

Für weitere Hilfestellung bin ich Ihnen gerne behilflich.

Rufen Sie mich an unter Tel.: 07666 / 912 380 oder fordern ein Angebot an oder senden mir eine Nachricht.

Lothar J. Riesterer

Neueste Artikel von Lothar J. Riesterer (alle ansehen)

- Lamas, Alpakas, Pferde, Kleintiere in der Therapie - 20. Juli 2023

- Fernbehandlungen mittels Online-Beratung - 28. April 2020

- Arzt und Heilpraktiker? - 15. Oktober 2019

- Fadenlifting bei der Württembergische Versicherung AG - 24. Juli 2019

- Fadenlifting bei der Continentale Sachversicherung AG - 16. Juli 2019